„Lehetetlen bármi mást biztosra venni, mint a halált és az adókat.” – írta Christopher Bullock angol író 1716-ban. A Római Birodalom úthálózatának megépítésétől kezdve, a középkori hadjáratok finanszírozásán át egészen a mai modern jóléti államokig, az adó olyan eszköz, amely formálja a gazdaságot, alakítja az emberek mindennapi életét, társadalmi igazságérzetét és az államhoz való viszonyát. Az adófizetés azóta is megkerülhetetlen része az állampolgári létnek, és annak ellenére, hogy sokan csak teherként gondolnak rá, az adórendszer a társadalmi szolidaritás, a gazdasági fejlettség és a jogállamiság egyik legfontosabb mércéje.

Ahhoz, hogy megértsük az adózás szerepét a társadalomban, érdemes megvizsgálni, milyen keretek között helyezkedik el a jogrendszerben.

Az adó az állam közjogi bevételeihez tartozik, amelyek két csoportra oszthatók, a fiskális bevételekre (ezek elsődleges funkciója a közfeladatok finanszírozása, ide tartozik az adó is), és az egyéb közjogi bevételekre (pl. szankciók). A magyar jogrendszerben a fiskális bevételek szabályozása az Alaptörvény rendelkezésén alapul, amely szerint „Teherbíró képességének, illetve a gazdaságban való részvételének megfelelően mindenki hozzájárul a közös szükségletek fedezéséhez.” [1] Ennek a hozzájárulásnak a fajtáit a Stabilitási törvény sorolja fel, a bevételeknek két csoportja van, az egyik csoport esetében a befizetés jogosultságot teremt az állam által nyújtott ellenszolgáltatásra (pl. eljárási illeték), a másik csoportba tartozó bevétel pedig az állam közvetlen ellenszolgáltatása nélküli fizetési kötelezettség, ide sorolja a törvény adót is. [2]

A szakirodalom általában az adó három funkcióját határozza meg: az első és legfontosabb a közfeladatok finanszírozása, a második a jövedelemarányok újraelosztása, végül a harmadik a szabályozás. [3]

Elsődleges funkció: a közfeladatok finanszírozása

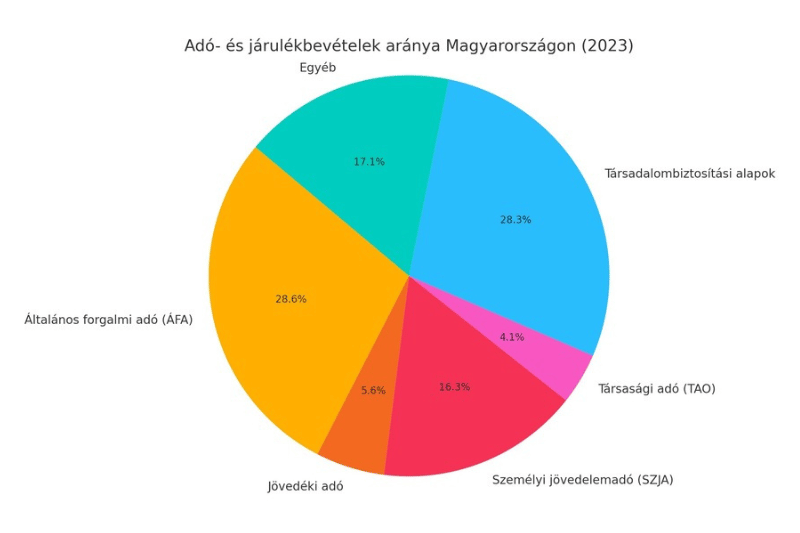

A modern államok működtetése elképzelhetetlen lenne adóbevételek nélkül, mivel az államháztartás bevételeinek döntő többségét az adók biztosítják, és gyakorlatilag csak az adórendszer képes az állam működéséhez szükséges bevételeket előteremteni. [4]

Joseph Schumpeter közgazdász szerint egy nép fiskális története valójában az adott társadalom történetének lenyomata. A modern adórendszerek kialakulása tette lehetővé, hogy az államok elég erőforrást vonjanak be közfeladataik ellátásához. A fiskális kapacitás fejlesztése szorosan összefügg az állam egyéb dimenzióinak fejlődésével, minél fejlettebb egy állam, annál költségesebb és szerteágazóbb közfeladatokat lát el, amihez megfelelő adórendszer szükséges. Az állam adóztatási joga tehát nem pusztán öncélú pénzgyűjtés, az adóbevételek az állami működés minden területének alapját jelentik. [5]

Újraelosztó funkció: szolidaritás és méltányosság

Az adózás második fő funkciója az újraelosztás, vagyis a gazdaságban keletkezett jövedelemarányok átcsoportosítása társadalmi célok érdekében. Az állam az adórendszeren keresztül kiegyenlítheti a piaci jövedelemelosztás egyenlőtlenségeit, ez a redisztribúciós funkció biztosítja, hogy a társadalom tagjai arányosan részt vállaljanak a közös teherviselésben, és az állam célzott eszközökkel támogathassa a hátrányos helyzetben lévő csoportokat. A francia Leroy-Beaulieu az adók „szolgáltató funkciója” (vagyis, hogy az állam által nyújtott szolgáltatások árát jelentik) mellett kiemelte azok „szolidaritási jellegét”. [6]

A gyakorlatban az újraelosztó funkció számos eszközzel valósul meg. Ilyen például a progresszív jövedelemadó, ahol a magasabb jövedelműek magasabb adókulccsal adóznak, mint az alacsony keresetűek. Habár Magyarországon egykulcsos személyi jövedelemadó van hatályban, a különféle adónemek tényállásainak meghatározásával és a családi adókedvezményekkel a jogalkotó befolyásolni tudja a jövedelmek eloszlását.

Nemzetközi összehasonlításban kimutatható, hogy a fejlett országok adórendszerei érdemben mérséklik a jövedelmi egyenlőtlenségeket. Az OECD adatai szerint az adók és állami transzferek együttesen átlagosan több mint 25%-kal csökkentik a piaci jövedelmi egyenlőtlenségeket az OECD országokban. [7]

Szabályozó funkció: orientálás és fiskális politika

Az adózás harmadik fő funkciója a szabályozó vagy ösztönző szerep, amelynek keretében az állam az adópolitikát tudatosan használja fel gazdasági és társadalmi célok elérésére.

A szabályozó funkció tipikus eszközei például a Pigou-adók (Arthur Pigou közgazdász után), amelyek lényege, hogy a károsnak ítélt tevékenységekre az állam magas adókat vet ki, hogy csökkentse azok vonzerejét vagy kompenzálja a társadalmi költségeket. Jó példa erre a dohánytermékek és alkoholtartalmú italok jövedéki adója, vagy a népegészségügyi termékadó (közismert nevén „chips-adó”), amely az egészségtelen élelmiszerek árát emeli a fogyasztás visszaszorítása érdekében. [8]

Hasonló célt szolgálnak a környezeti (zöld) adók, például a szén-dioxid kibocsátókat terhelő adók, amelyek a környezetkárosító tevékenységek költségeit növelik, így ösztönözik a vállalatokat a tisztább technológiákra való átállásra. Ugyanakkor az állam adókedvezmények formájában serkentheti a kívánatos magatartást: például adókedvezmény jár a kutatás-fejlesztési ráfordításokra, a munkahelyteremtésre és a gyermeknevelés támogatására.

Az OECD nemzetközi adózási reformjának részét képező globális minimumadó szintén a szabályozó funkció egyik megnyilvánulása: célja, hogy egy globális minimum-adószint (15%) meghatározásával visszaszorítsa a multinacionális vállalatok agresszív adótervezését, és csökkentse a káros adóversenyt.

Összegzés

Az adórendszer három fő funkciója összességében azt mutatja, hogy az adózás a társadalmi fejlettség fokmérője is lehet. Egy kezdetleges gazdaságban az adók is viszonylag egyszerűek (pl. fejadó vagy terményadó az ókorban), és szinte kizárólag a hatalom fenntartását szolgálják. Ezzel szemben egy modern, összetett gazdaságban az állam komplex adórendszert alakít ki. Ennek eredményeként a fejlettebb országok tipikusan magasabb adóbevételi aránnyal (GDP-arányos adócentralizációval) rendelkeznek, ami lehetővé teszi a magas szintű közszolgáltatásokat és jóléti rendszerek működtetését. Ahogy Schumpeter is utalt rá:

Az adórendszer fejlődése együtt jár a társadalom és az állam fejlődésével, és ebből általánosságban megállapíthatjuk, hogy az adórendszer komplexitása jelzi, hogy az adott társadalom milyen mértékben képes szabályozni gazdasági folyamatait, mennyire elkötelezett a közteherviselés elve mellett, és milyen erőforrásai vannak a közpolitikai céljai elérésére.

Összefoglalva, azért fizetünk adót, mert az adó „a civilizáció ára”, egyszerre finanszírozza az államot, teremti meg a társadalmi szolidaritás alapjait, és szabályozza a gazdasági életet a közérdek szolgálatában. Egy jól működő adórendszer pedig segíti a gazdaság növekedését, hozzájárul az állampolgárok által igénybe vett közszolgáltatások megfelelő színvonalához, ezért a közös jólét és fejlődés egyik legfontosabb eszköze.

[9]

Irodalomjegyzék [1] Magyarország Alaptörvénye XXX. cikk (1) bekezdés [2] 2011. évi CXCIV. törvény Magyarország gazdasági stabilitásáról [3] Simon, István. 2023. Pénzügyi jog I. Budapest: ELTE Eötvös Kiadó Kft. [4] Szilovics, Csaba. 2016. Adójogi ismeretek. Pécs: PTE ÁJK. [5] Schumpeter, Joseph. 1918. Die Krise des Steuerstaats. Graz: Leuschner & Lubensky. [6] Leroy-Beaulieu, Venic. 1880. Pénzügytan. Buda-Pest: MTA Kiadó. [7] OECD Income Distribution Database. [8] Szlávik, János. 2013. Fenntartható gazdálkodás. Budapest: Wolters Kluwer Kft. [9] Magyar Államkincstár, 2023. évi módosított költségvetési törvény, MNB

Ez a cikk az Arsboni 2025. tavaszi gyakornoki programjának keretében készült.

Ha felkeltette az érdeklődésed az Arsboni Gyakornoki Programja, akkor ne maradj le, jelentkezz itt!

***

Ha nem szeretnél lemaradni a további írásainkról, kövesd az Arsbonit a Facebookon. Videós tartalmainkért pedig látogass el a Youtube csatornánkra.