1./Mi is pontosan a befolyás? A befolyás nem tagsági jogviszony. A befolyás egy hatalmi pozíció, amely pozícióból a befolyással rendelkező érdemi döntések meghozatalát tudja elrendelni, kikényszeríteni egy gazdasági társaságban.

A jogszabályok százalékos arányban állapítják meg a befolyást. Ha a befolyás többségi (50% feletti), már ebben az esetben sem lehet semmit eldönteni a befolyást gyakorló nélkül. Ha a befolyás minősített többséget biztosít (75% feletti), akkor szinte mindenben a befolyással rendelkező hoz döntést.

A befolyás – és számításának módja a Polgári Törvénykönyvben az értelmező rendelkezések között szerepel, (Ptk.:8:2.§) közvetlenül a közeli hozzátartozó után. Ebből következik, hogy ez egy ténykérdés, nem pedig jogkérdés. Éppen olyan ténykérdés, minthogy az édesapám vajon a közeli hozzátartozóm-e.

Az, hogy ténykérdés, azt is jelenti, hogy nem kell külön hatósági (bírósági) eljárást lefolytatni, hogy megállapítható legyen, hanem mindegyik hatóságnak, bíróságnak ezt fel kell tudni ismerni, és levonni a szükséges konzekvenciákat.

Hangsúlyoznunk kell, hogy a befolyás nem olyan mértékű, amilyen mértékű a tagsági/részvényesi részesedés, hiszen a Ptk. 8:2.§ kimondja, hogy a befolyás közvetetten is megvalósulhat. Mit is jelent ez, és pontosan hogyan is kell számolni? A következő pontban ábrákon keresztül mutatjuk be a befolyás megvalósulásának három típusát, számításának módját.

Ptk. 8:2.§ [Befolyás]

(1) Többségi befolyás az olyan kapcsolat, amelynek révén természetes személy vagy jogi személy (befolyással rendelkező) egy jogi személyben a szavazatok több mint felével vagy meghatározó befolyással rendelkezik.

(2) A befolyással rendelkező akkor rendelkezik egy jogi személyben meghatározó befolyással, ha annak tagja vagy részvényese, és

- a) jogosult e jogi személy vezető tisztségviselői vagy felügyelőbizottsága tagjai többségének megválasztására, illetve visszahívására; vagy

- b) a jogi személy más tagjai, illetve részvényesei a befolyással rendelkezővel kötött megállapodás alapján a befolyással rendelkezővel azonos tartalommal szavaznak, vagy a befolyással rendelkezőn keresztül gyakorolják szavazati jogukat, feltéve, hogy együtt a szavazatok több mint felével rendelkeznek.

(3) A többségi befolyás akkor is fennáll, ha a befolyással rendelkező számára az (1)-(2) bekezdés szerinti jogosultságok közvetett befolyás útján biztosítottak.

(4) Közvetett befolyással rendelkezik a jogi személyben az, aki a jogi személyben szavazati joggal rendelkező más jogi személyben (köztes jogi személy) befolyással bír. A közvetett befolyás mértéke a köztes jogi személy befolyásának olyan hányada, amilyen mértékű befolyással a befolyással rendelkező a köztes jogi személyben rendelkezik. Ha a befolyással rendelkező a szavazatok felét meghaladó mértékű befolyással rendelkezik a köztes jogi személyben, akkor a köztes jogi személynek a jogi személyben fennálló befolyását teljes egészében a befolyással rendelkező közvetett befolyásaként kell figyelembe venni.

(5) A közeli hozzátartozók közvetlen és közvetett tulajdoni részesedését vagy szavazati jogát egybe kell számítani.

1./ Ábra

Az első ábrán a közvetlen befolyás van feltüntetve. Itt, mint látszik Kovács Béla X. Kft. tagja, 80%-os részesedéssel. Ebből következően könnyen megállapítható, hogy befolyása megegyezik részesedésének mértékével, azaz 80%.

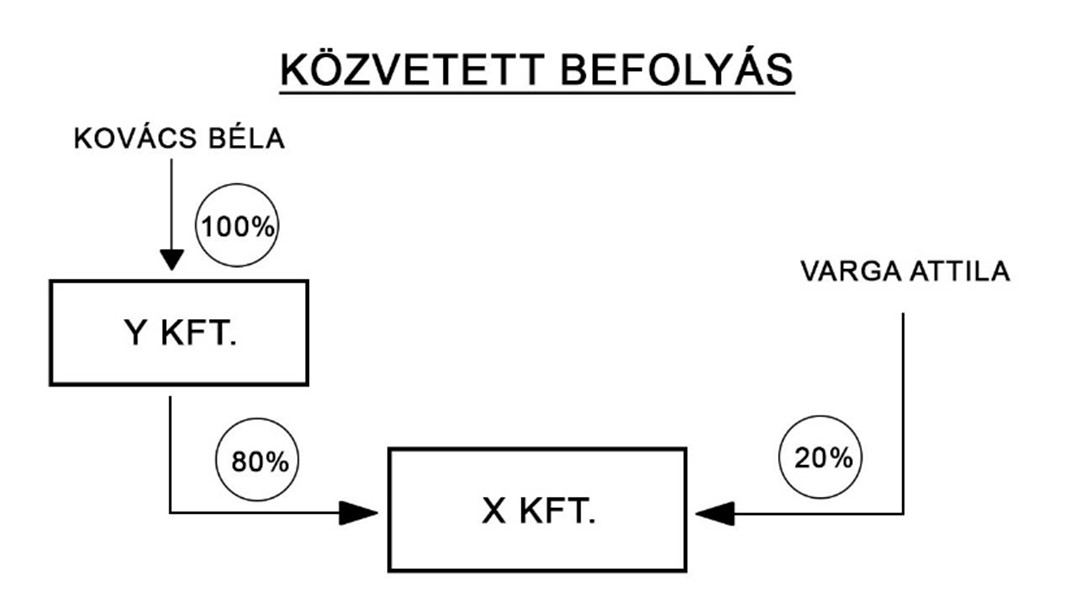

2./ Ábra

A második ábrán a közvetett befolyás levezetése látható. Kovács Béla egy személyben tulajdonos Y Kft.-ben, befolyása itt 100%, rajta kívül ebben a cégben nincsen más tag. Y Kft. viszont 80%-ban tagja X Kft.-nek. Ilyenkor a Ptk. 8:2.§ (4) harmadik mondatát kell alkalmazni: „Ha a befolyással rendelkező a szavazatok felét meghaladó mértékű befolyással rendelkezik a köztes jogi személyben, akkor a köztes jogi személynek a jogi személyben fennálló befolyását teljes egészében a befolyással rendelkező közvetett befolyásaként kell figyelembe venni.” eszerint Kovács Béla közvetett befolyása X. Kft.-ben 80%, hiszen befolyása Y. Kft-ben meghaladja az 50%-ot, tehát Y Kft. teljes befolyását Kovács Béla befolyásaként kell számításba venni.

A második ábrán a közvetett befolyás levezetése látható. Kovács Béla egy személyben tulajdonos Y Kft.-ben, befolyása itt 100%, rajta kívül ebben a cégben nincsen más tag. Y Kft. viszont 80%-ban tagja X Kft.-nek. Ilyenkor a Ptk. 8:2.§ (4) harmadik mondatát kell alkalmazni: „Ha a befolyással rendelkező a szavazatok felét meghaladó mértékű befolyással rendelkezik a köztes jogi személyben, akkor a köztes jogi személynek a jogi személyben fennálló befolyását teljes egészében a befolyással rendelkező közvetett befolyásaként kell figyelembe venni.” eszerint Kovács Béla közvetett befolyása X. Kft.-ben 80%, hiszen befolyása Y. Kft-ben meghaladja az 50%-ot, tehát Y Kft. teljes befolyását Kovács Béla befolyásaként kell számításba venni.

3./ Ábra

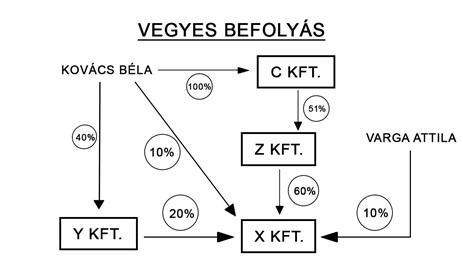

A befolyás megvalósulásának harmadik formája, amikor az vegyesen (közvetlenül, közvetve, vagy akár többszörösen közvetve jön létre.) Harmadik ábránkon azt mutatjuk be, hogy Kovács Béla hogyan gyakorol minősített többséget biztosító befolyást X Kft.-ben három másik társaság közbeiktatásával. Megállapítható, hogy Kovács Bélának személyesen X Kft.-ben csupán 10%-os részesedése van. C Kft.-ben 100% a részesedése, ezért C Kft. befolyását teljes egészében Kovács Béla befolyásának kell tekinteni a továbbiakban. C Kft. 51%-kal rendelkezik Z Kft.-ben, ezért Z Kft. befolyását, amit X Kft.-re gyakorol, teljes egészében C Kft. -vagyis az előbbiekben kifejtettek szerint Kovács Béla- befolyásaként kell figyelembe venni. Mindeddig Kovács Béla befolyása X Kft.-ben 70%. Kovács Béla Y Kft.-ben 40%-os részesedéssel bír. Itt az alábbi jogszabályhely alkalmazása szükséges: Ptk. 8:2.§ (4) „A közvetett befolyás mértéke a köztes jogi személy befolyásának olyan hányada, amilyen mértékű befolyással a befolyással rendelkező a köztes jogi személyben rendelkezik.” Ebből kifolyólag Kovács Béla Y Kft.-n keresztül megvalósuló közvetett befolyása X Kft.-ben a (40%-nak a 20%-a) következők szerint számítható ki: 20×0,4=8%

Megállapítható, hogy Kovács Béla mindösszesen 78%-os befolyással rendelkezik X Kft.-ben.

A befolyás mindegy, hogy a három mód közül hogyan jön létre, ha már egyszer létrejön, akkor a végeredményben nincs minőségi különbség. – ugyanolyan jogosultságokat biztosít.

2./ Az ügyfél egy cég – kisebbségi tulajdonos egy bonyolult struktúrában. Ennek a társaságnak 5 cégben van kisebbségi részesedése (Egyik részesedés sem haladja meg a 25%-ot.) egy 20 tagból álló cégcsoportban, amely vegyesen korlátolt felelősségű társaságokból és zártkörűen működő részvénytársaságokból áll.

A kérdéses cégcsoport minden egyes tagja egy testvérpár minősített többséget biztosító befolyása alatt áll. Befolyásukat legtöbb esetben közvetett úton gyakorolják. A cégcsoport legnagyobb árbevétellel rendelkező tagját érintő megkeresésünkre a Közbeszerzési Hatóság azt a tájékoztatást adta, hogy ezen cég tényleges tulajdonosai bevallásuk szerint a kérdéses testvérpár. (Tájékoztatásában a Közbeszerzési Hatóság kifejezetten kitér arra, hogy nem azért a testvérpár a tényleges tulajdonosa a társaságnak, mert vezető tisztségviselők, -hiszen így az ajánlattevő a közbeszerzéseken sem indulhatna- hanem befolyásukból adódóan ők a tényleges tulajdonosok.)

Ezt a tényt ugyanakkor akkor még nem tudtuk bizonyítani, ugyanis nem lehetett pusztán okiratokkal igazolni, mivel a cégcsoportban voltak olyan külföldi társaságok, amelyeknek a tényleges tulajdonosa teljes anonimitást élvez.

A cégcsoport középpontjában egy zrt. áll, amely majdnem minden cégben tulajdonos, és majdnem minden cég tulajdonolja őt is, a legtöbb cégnek 6-7 tulajdonosa van (amelyek mind a cégcsoport tagjai.) A zrt. alaptőkéje 5,5 milliárd forint.

A cégcsoportban a beazonosítható kisebbségi tulajdonosok (önkormányzatok, bankok, gazdasági társaságok és természetes személyek) különböző társaságokban található összesített tőkerésze nem haladja meg összesen az 1 milliárd forintot.

Ez a struktúra bő 20 évvel ezelőtt jött létre – a cégek 2/3-ada holding jellegű – 1/3-ada működő, gazdasági tevékenységet érdemben folytató társaság. Ezek közül a legnagyobb cég árbevétele megközelítette a 20milliárd forintot. Sok kisebbségi tulajdonos van, osztalék nincs egyik cégben sem, a döntésekbe a kisebbségnek nincs beleszólása. A működő cégek az elmúlt évtizedekben fejlődtek, méretük, árbevételük dinamikusan növekedett. A holding típusú cégek mutatói, ahol a kisebbségi részesedések találhatóak, viszont érdemben nem változtak.

3./ Alapos elemzés- a kiegészítő mellékletek, részvénykönyvek, tagjegyzékek tanulmányozása után sikerült feltárni a befolyást és megállapítani, hogy a központi zrt.-nek abban az 5 társaságban, ahol az ügyfelünk kisebbségi tulajdonnal rendelkezik, 4 esetben 75%ot meghaladó mértékű befolyása van.

Márpedig Ptk. 3:324. § [A minősített többséggel rendelkező tag többletkötelezettségei]

(1) Ha korlátolt felelősségű társaság vagy zártkörűen működő részvénytársaság tagja – közvetlenül vagy közvetve – a szavazatok legalább háromnegyedével rendelkezik, ezen minősített többség megszerzésétől számított tizenöt napon belül köteles ezt bejegyzés és közzététel végett a nyilvántartó bíróságnak bejelenteni.

(2) A minősített többség megszerzésének közzétételétől számított hatvannapos jogvesztő határidőn belül a társaság bármely tagja kérheti, hogy a minősített többséggel rendelkező tag társasági részesedését vegye meg. Vételi kötelezettségének a minősített többséggel rendelkező tag a kérelem benyújtásakor fennálló piaci értéken, de legalább a társaság saját tőkéjéből a felajánlott részesedésre jutó résznek megfelelő értéken köteles eleget tenni.

A kisebbség fenti jogát a jogi közbeszédben eladási opciónak nevezik, ezért a továbbiakban mi is így hivatkozunk rá.

A törvény szó szerinti értelmezése alapján a befolyás közzétételét követően nyílik meg az igény érvényesíthetőségének lehetősége. A cégcsoportban semmiféle befolyás nincs bejegyezve az egyes társaságok cégadataihoz. (A Cégnyilvántartás nem csak a 75%-ot meghaladó minősített többséget biztosító befolyást nem tartalmazza, hanem az 50%-ot meghaladót sem, ami a Ctv. egyes cégformáknál írt, kötelező előírása.)

4./ A cégcsoporthoz tartozó összes cég vonatkozásában beadtuk a cégbíróságra a törvényességi felügyeleti eljárás iránti kérelmünket a központi Zrt., mint befolyásszerző ellen, kérve a cégbíróságot, hogy kötelezze a befolyásszerzőt, hogy tegyen eleget törvényi kötelezettségének, bejegyzés és közzététel végett jelentse be a befolyását. Párhuzamosan egy cég vonatkozásában polgári peres eljárást indítottunk, amiben azt kértük, hogy a bíróság állapítsa meg a befolyást, és pótolja a befolyás bejelentésére vonatkozó jognyilatkozatot, majd keresse meg a cégbíróságot a befolyás bejegyzése és közzététele céljából.

Levezetésünkben lépésről lépésre, okiratokkal bizonyítottuk, hogy az érintett cégek mindegyike olyan köztes jogi személy, melyben a központi Zrt. befolyása meghaladja az 50%-ot, ahol pedig az ügyfél tagsági jogviszonnyal rendelkezik, a 75%-ot.

5./ Feltűnt, hogy itt a cégek méreténél fogva konszolidációs kötelezettség is fennállhat, ezért kértünk egy igazságügyi szakértői véleményt három évre visszamenőleg a befolyás megállapítása és az ennek kapcsán beálló esetleges konszolidációs kötelezettség létrejötte tekintetében. A szakvélemény megállapította a befolyást és a konszolidációs kötelezettséget mind a három vizsgált évben. A későbbiek során a szakvéleménnyel kapcsolatban állásfoglalást kértünk a Nemzetgazdasági Minisztérium Számviteli Főosztályától, amely főosztály mindenben megerősítette ezt a szakvéleményt.

A szakvélemény kézhezvételét követően kiegészítettük a már beadott törvényességi felügyeleti eljárás iránti kérelmeinket, azzal, hogy nemcsak a kötelezően nyilvántartandó befolyás nincs bejelentve, hanem a társaságokat konszolidálni is kéne.

Neked is van egy érdekes témád, amit megosztanál az olvasóinkkal? Küldd el nekünk elemzésedet az arsboni@arsboni.hu címre, és nyilvánosságot biztosítunk az írásodnak!

***

Ha nem szeretnél lemaradni a további írásainkról, kövesd az Arsbonit a Facebookon. Videós tartalmainkért pedig látogass el a Youtube csatornánkra.